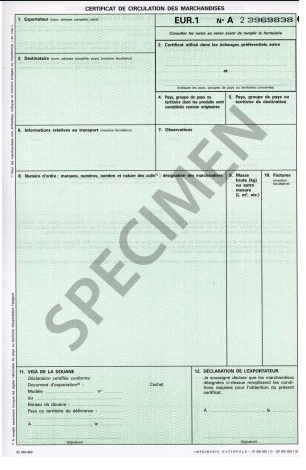

Certificado EUR-1

Aduanas - Certificado EUR-1 / EURO1La importancia de este documento radica en que certifica que el origen de la mercancía es la Unión Europea y, por este motivo, ésta obtiene un tratamiento preferencial cuando entra en estos mercados con los que existen convenios. Permite al importador acogerse a una reducción arancelaria en el momento de la importación. El certificado EUR 1 se expide como prueba de origen para obtener beneficios arancelarios en virtud de los acuerdos firmados por la UE con países o grupos de países para facilitar el comercio entre ellos.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ejemplo partida arancelariaexención impuestos a la importacionPais ejemplo: ColombiaArticulo: Silla de ruedasPartida arancelaria: 8713.90.00.00Acuerdo aplicado: TLC Colombia - Unión Europea.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Arancel aplicado General

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Arancel aplicando Acuerdo Preferencial

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¿Quién emite el Certificado EUR 1 / EURO1?

En Europa, Este documento es expedido y sellado por La aduana en el momento del despacho de la declaración de exportación. Para poder emitirlo, el exportador debe informar a la Aduana de que el origen de la mercancía es comunitario (en caso de que se exporte desde la UE) o de alguno de los países con los que existe este acuerdo. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¿Con que paises existe acuerdo para el uso del EUR 1?el certificado euro 1 se utiliza en el comercio internacional que se realiza con países del área mediterránea, EFTA, los integrantes de la denominada ACP (áfrica, caribe y pacífico), todos los países PTU (Países y territorios de ultramar) y en los acuerdos preferenciales bilaterales que se realizan con ciertos países como México, Chile, Colombia, Sudáfrica, etc.… |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Certificado de mercancias EUR-1El certificado de circulación de mercancías EUR-1 este sujeto al modelo previsto en el anexo o Apéndice correspondiente del protocolo, y con las características específicas en él, relativas a tamaño, color (blanco con fondo de garantía color verde) y numero de serie (impreso o no) Es la prueba de origen más extendida para justificar el origen preferencial de las mercancías que esta previsto en la mayoría de los regímenes preferenciales de la Unión Europea (Acuerdos y regímenes unilaterales), a excepción del SPG cuya prueba es el FORM-A; aunque desde el 1-1-2027 se va introduciendo progresivamente para los países beneficiarios del SPG la comunicación sobre el origen, en el marco del sistema de registro de exportadores (REX)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¿Se puede sustituir el EUR-1 por un certificado de origende la camara de comercio?No. Los protocolos de los convenios preferenciales establecen que el EUR1 es el único documento válido para acogerse a las reducciones arancelarias. Deberá obtenerse para cada embarque un certificado de circulación de mercancías EUR.1, que debe solicitarse expresamente y por escrito a la aduana española desde la que vaya a efectuarse el envío; esta gestión puede ser efectuada por el propio exportador o por su representante. Luego, este certificado EUR.1 deberá ser presentado en la aduana de destino, dentro de ciertos plazos. En la Unión Europea es siempre la autoridad aduanera quien es competente para emitir los certificados EUR-1 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

¿Basta con solicitarlo una vez?No. Hay pedirlo para cada operación comercial efectuada hacia estos mercados. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Procedimiento solicitudPor consiguiente, para poder expedir un certificado EUR-1 por parte de las autoridades aduaneras del país de exportación es necesario que se cumplan los siguientes requisitos: -Que sea solicitado por el exportador o su representante autorizado -Que se presente debidamente cumplimentado el EUR-1 y su formulario de solicitud, en una de las lenguas en que se haya redactado el Acuerdo. Si se efectúa a mano se deberá realizar con tinta y en caracteres de imprenta -La descripción de los productos deberá figurar en la casilla prevista al efecto (nº8) sin dejar líneas en blanco. En caso de que no se rellena por completo, se trazara una línea horizontal debajo de la última línea de la descripción y una línea cruzada en el espacio que quede en blanco -Cabría mencionar como excepción relevante la obligatoriedad de indicar la partida arancelaria de la mercancía a nivel mínimo de cuatro dígitos en los EUR-1 del Acuerdo UE/Méjico -El exportador conservara todos los justificantes que demuestren el carácter originario de los productos y los presentara a solicitud de las autoridades competentes de exportación, que deberán asegurarse del carácter originario de los productos antes de proceder a la expedición del Eur-1 y lo pondrán a disposición del exportador en cuanto se efectúe o esta asegurada |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Requisitos documental factura-Factura debe venir con sello y firma persona autorizada empresa / proveedor -Factura debe incluir el texto: MERCANCIA ORIGEN [nombre del pais] -Factura incluirá nota con el nº de bultos enviados -Factura incluirá nota con el peso Kg de la mercancía

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Emisión del EUR-1 a posteriori en casos excepcionalesExiste también la posibilidad de efectuarse la expedición de los EUR-1 a posteriori en casos excepcionales, bien por errores u omisiones involuntarios o circunstancias especiales, bien por haber sido rechazados a la importación por razones técnicas Ver anexo XVII certificados expedidos a posteriori que recoger: *Nota informativa 11/18 publicada en el portal de la AEAT Aduanas: NI GA 11/2018 de 30 de agosto, relativa a la mención de “expedido a posteriori” en los certificados de origen preferenciales *Nota informativa 2/15 publicada en el portal de la AEAT Aduanas: NI GA 02/2015 de 15 de abril, relativa a la expedición de certificados preferenciales y la excepcionalidad de los certificados a posteriori. Estas razones técnicas se han detallado en las NOTAS EXPLICATIVAS (ver anexo) a los protocolos y anexos de origen que se han desarrollado para algunos acuerdos, según se indicando y mencionándose a titulo de ejemplo las siguientes razones: -Cuando los certificados de circulación EUR-1 se hayan expedido en formularios no reglamentarios (por ejemplo, que no lleven impreso fondo de garantía, presente diferencias importantes de tamaño o color en el modelo reglamentario, no lleven numero de serie o vaya impresos en lengua no autorizada) -Cuando no se haya rellenado alguna de las casillas obligatorias del certificado de circulación EUR-1 (por ejemplo, la casilla 4) -Cuando el certificado carezca de sello y firma (casilla 11 del EUR-1) -Cuando el certificado de circulación EUR-1 haya sido visado por una autoridad no habilitada -Cuando el certificado de circulación EUR-1 se haya visado con sello nuevo que no haya sido aun comunicado -Cuando se presente una fotocopia o una copia del certificado de circulación EUR-1 en lugar del original -Cuando la mención de las casillas 2 o 5 se refieran a un país que no sea parte del Acuerdo (por ejemplo, Cuba) A las autoridades aduaneras del país de importación debe presentarse el certificado original expedido por las autoridades competentes del país de exportación, en ningún caso se aceptarán copia o fotocopia del EUR-1 para conceder las preferencias arancelarias, pues solo se pueden otorgar con el certificado original |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Autorización de exportador Autorizado de Origen - Declaración en facturaLa segunda forma posible es mucho más conveniente para aquellas empresas que efectúan frecuentemente operaciones de exportación a países con los que la Comunidad Europea tiene acuerdos comerciales preferenciales. Consiste en una determinada declaración en factura (o en un albarán o en otro documento comercial en el que figuren suficientemente descritas las respectivas mercancías), que hace innecesaria la obtención del Certificado EUR-1 para cada operación. Ahora bien, únicamente pueden emplear esta vía aquellos exportadores que previamente hayan gestionado para su empresa un número de "Exportador Autorizado". Este número deberá hacerse constar en la declaración en las facturas emitidas para esas operaciones. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Exportador AutorizadoEl Exportador autorizado a efectos de origen, es un sistema simplificado de prueba de origen preferencial por el que se otorga a un exportador, mediante la correspondiente autorización aduanera, la posibilidad de extender declaraciones en factura para acreditar el origen preferencial independientemente del valor de los productos de que se trate. El exportador que solicite esta autorización deberá ofrecer todas las garantías necesarias, a satisfacción de las autoridades aduaneras, para verificar el carácter originario de los productos, así como el cumplimiento de las demás condiciones establecidas en la normativa de aplicación. La figura del exportador autorizado a efectos de origen está recogida en todos los regímenes preferenciales (autónomos o acuerdos bilaterales) de la UE, excepto en el acuerdo CE-Siria. En el sistema de preferencias generalizadas (SPG) se regula en los artículo 67 y 120 del Reglamento de Ejecución (UE) 2015/2447 de la Comisión, de 24 de noviembre de 2015, por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) nº 952/2013 del Parlamento Europeo y del Consejo, por el que se establece el código aduanero de la Unión. La ventaja que otorga esta figura es que el propio exportador acredita el carácter originario del producto exportado mediante una declaración extendida en la factura, orden de entrega o cualquier otro documento comercial relacionado con el envío de las mercancías. En definitiva, el exportador no necesitara ir a la aduana a solicitar el correspondiente certificado acreditativo del origen de mercancía (por ejemplo EUR) Asimismo existe la posibilidad de extender una declaración en factura por parte de cualquier exportador para cualquier envío constituido por uno o varios bultos que contengan productos originarios cuyo valor total no supere 6.000 euros. En nuestro país es la Agencia Española de Administración Tributaria la encargada de estudiar y decidir sobre las solicitudes para ser considerado "Exportador Autorizado". La Agencia lleva a cabo una investigación sobre la forma de operar de la empresa solicitante y puede efectuar una visita a sus instalaciones. Para obtener más información sobre este asunto, la empresa interesada tiene que dirigirse a la Subdirección General de Gestión Aduanera. El listado de acuerdos comerciales en vigor se puede consultar en el portal de la Dirección General de Comercio de la Comisión Europea: http://ec.europa.eu/trade/policy/countries-and-regions/agreements/ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ejemplo texto a incluir en factura - declaración en factura / Exportador AutorizadoA título meramente informativo se indica que el texto de la declaración de origen a incluir en la factura, en términos generales sería el siguiente: El exportador de los productos incluidos en el presente documento (autorización aduanera nº ..) declara que salvo indicación en sentido contrario, estos productos gozan de un origen preferencial. Lugar y fecha Firma Además deberá consignar el número de autorización aduanera que se le ha concedido al obtener el estatuto de exportador autorizado a efectos de origen. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Paises que aceptan el procedimiento simplificado de exportador autorizadoPuedes ampliar información sobre certificados EURO 1 en nuestro [PORTAL DE AYUDA] |